Como Funciona o Financiamento de Imóvel na Planta

Comprar um imóvel na planta é uma alternativa atrativa para quem deseja pagar menos e se planejar ao longo do tempo. Mas muitas dúvidas surgem quando o assunto é financiamento: é possível financiar antes da obra terminar? Preciso de aprovação de crédito logo no início? E o FGTS, entra quando?

Neste artigo, você vai entender como funciona o financiamento de imóvel na planta, em que momento ele acontece, quais documentos são exigidos e como se preparar para cada etapa. Se você quer sair do aluguel com segurança, este guia vai te ajudar a começar com o pé direito.

É possível financiar imóvel na planta?

Sim, é possível financiar um imóvel na planta, mas o financiamento não funciona exatamente da mesma forma que na compra de imóveis prontos. Existem dois momentos distintos em que o financiamento pode ocorrer:

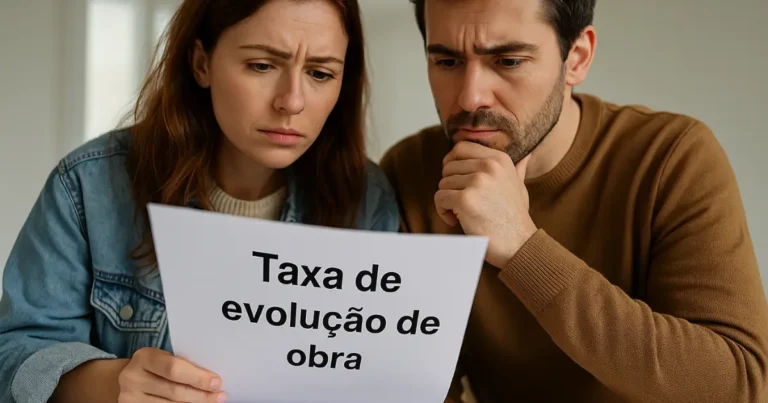

- Durante a obra: o comprador já passa pela análise de crédito e o banco libera os recursos gradualmente para a construtora, de acordo com o andamento da obra. Nesse caso, o cliente paga a chamada taxa de evolução de obra, que são juros e correções aplicados sobre os valores liberados.

- Após a entrega das chaves: o comprador paga a entrada diretamente à construtora durante o período de obras e só solicita o financiamento bancário na fase final, para quitar o saldo devedor.

Cada opção tem vantagens e cuidados específicos, que serão explicados nos próximos tópicos.

No modelo em que o financiamento é contratado ainda durante a obra, o comprador passa por uma análise de crédito logo após a assinatura do contrato com a construtora. Se aprovado, o banco firma um convênio com a incorporadora e libera os valores em etapas, conforme o cronograma de construção.

Durante esse período, o cliente não paga as parcelas do financiamento, mas sim a taxa de evolução de obra, que é composta por juros e correção (geralmente atrelados à taxa Selic ou TR) aplicados sobre os valores que o banco já liberou.

Esse custo costuma ser temporário, até a entrega das chaves. A partir daí, o comprador começa a pagar as parcelas normais do financiamento, como em qualquer imóvel financiado.

Esse modelo dá mais previsibilidade à construtora, mas exige que o comprador já esteja com a documentação pronta e com o crédito aprovado logo no início.

E após a entrega das chaves?

Se o comprador opta por financiar apenas após a entrega das chaves, o processo é um pouco diferente — e mais comum em lançamentos. Durante a obra, ele paga a entrada diretamente à construtora (com ou sem parcelamento), sem envolver o banco nesse momento.

Na fase final, quando o imóvel já está pronto para ser entregue, o comprador busca o financiamento bancário para quitar o saldo devedor com a construtora. Nesse caso, o banco analisa a documentação, aprova o crédito e libera o valor total restante.

Esse modelo é vantajoso para quem ainda precisa organizar a documentação, melhorar o score de crédito ou aumentar a renda familiar antes de passar por uma análise bancária.

Por outro lado, é importante se planejar: se o crédito for negado ao final, o comprador pode enfrentar dificuldades para honrar o saldo à vista, e isso pode gerar multas ou até a perda do imóvel.

Documentos necessários para o financiamento

Seja antes ou depois da obra, o financiamento bancário exige que o comprador apresente uma série de documentos para análise de crédito e formalização do contrato. Os principais são:

- Documentos pessoais: RG, CPF e comprovante de estado civil

- Comprovante de renda: holerites, extratos bancários ou declaração de Imposto de Renda

- Comprovante de residência atualizado

- Carteira de trabalho ou contrato de prestação de serviços (para autônomos)

- Declaração do FGTS (caso queira usá-lo)

- Documentação do imóvel e da construtora (geralmente fornecida por eles ao banco)

O banco usa essas informações para calcular a capacidade de pagamento, o valor máximo a ser financiado e as condições da operação, como prazo e taxa de juros.

Posso usar o FGTS para financiar imóvel na planta?

Sim, é possível usar o FGTS (Fundo de Garantia do Tempo de Serviço) para ajudar na compra de um imóvel na planta, desde que o financiamento seja feito por um banco autorizado e que o imóvel atenda aos critérios do programa.

O FGTS pode ser usado para:

- Dar entrada no financiamento bancário

- Abater parte do saldo devedor

- Reduzir o valor das parcelas

Para isso, o comprador precisa:

- Ter pelo menos 3 anos de carteira assinada (não precisa ser consecutivos)

- Não possuir outro imóvel residencial no mesmo município

- Trabalhar ou morar na mesma cidade onde está comprando

- O imóvel deve ter valor de até R$ 1,5 milhão (limite nacional)

O uso do FGTS pode ser solicitado no ato do financiamento ou posteriormente, e exige apresentação de documentos específicos, como extrato atualizado do fundo.

Conclusão

Financiar um imóvel na planta é uma forma acessível de conquistar a casa própria com organização e planejamento. Entender as etapas, desde a escolha entre financiar durante ou após a obra, até a documentação exigida e o uso do FGTS, é essencial para evitar surpresas e tomar decisões com mais segurança.

Independentemente do momento do financiamento, o ideal é se preparar com antecedência: manter o nome limpo, reunir os documentos certos e simular diferentes cenários com o banco. Com isso, você ganha poder de negociação e mais tranquilidade na hora de fechar negócio.

Perguntas Frequentes sobre Financiamento de Imóvel na Planta

1. Posso financiar um imóvel na planta com qualquer banco?

Nem sempre. É comum que a construtora tenha convênio com bancos específicos. No entanto, após a entrega, o comprador pode escolher qualquer instituição autorizada.

2. Qual a diferença entre financiamento na planta e após a entrega?

Na planta, o banco libera os recursos em etapas e há cobrança da taxa de evolução de obra. Após a entrega, o financiamento quita o saldo devedor de uma só vez, e o comprador assume parcelas fixas.

3. Preciso estar com o nome limpo para conseguir financiamento?

Sim. Ter o nome limpo e boa pontuação de crédito (score) é essencial para aprovação, tanto durante quanto após a obra.

4. O financiamento começa a ser pago durante a obra?

Não. Durante a obra, o comprador paga apenas os juros da taxa de evolução. As parcelas do financiamento começam após a entrega das chaves.

5. Posso usar o FGTS para dar entrada no imóvel?

Sim. O FGTS pode ser usado para compor a entrada ou abater parcelas, desde que o comprador atenda aos critérios exigidos pela Caixa ou banco utilizado.