Como Funciona a Correção do Valor do Imóvel Durante a Obra

Comprar na planta parece simples até aparecer a tal correção valor imóvel na planta. Ela é o mecanismo que reajusta parcelas e saldo durante a construção para refletir o custo da obra e a inflação. Na prática, você verá índices como INCC (em geral durante a obra) e, em alguns casos, IPCA/IGP-M, além de possíveis juros de obra quando há financiamento associativo. Neste guia direto, você vai entender onde a correção entra no contrato, como ela impacta o bolso mês a mês, simulações realistas e estratégias para se proteger, do teto de INCC à melhor divisão da entrada.

Em dúvida entre apartamento pronto ou na planta? Confira nosso comparativo.O que é correção do valor do imóvel na planta e por que existe

A correção valor imóvel na planta é o reajuste periódico que atualiza parcelas e saldo enquanto a obra acontece. Ela espelha a inflação do setor e protege o orçamento da construtora diante de variações de mão de obra e materiais.

Sem correção, o preço “congelado” perderia poder de compra ao longo de 24–36 meses. Com correção, o contrato mantém equivalência econômica entre o que você paga e o custo real de construir.

- Em geral, a correção é mensal, definida por um índice no contrato (ex.: INCC durante a obra) e incide sobre as parcelas e/ou sobre o saldo devedor até as chaves.

Onde a correção aparece no contrato (parcelas, saldo, sinal)

Você verá a previsão de índice e periodicidade na parte financeira do Memorial Descritivo/Quadro Resumo. Normalmente incide em:

• Parcelas da entrada (mensais e intermediárias);

• Sinal/ato (se houver correção entre a data da proposta e o registro do contrato);

• Saldo na entrega das chaves (atualizado do início até o término da obra).

Atenção às expressões “data-base” (mês a partir do qual a parcela passa a ser corrigida) e “aniversário da parcela” (quando o reajuste é aplicado). Em contratos associativos, a dinâmica pode mudar quando o banco entra.

Reajuste × aumento de preço: diferença prática para o comprador

Reajuste (correção) é aplicar o índice previsto sobre o valor já contratado.

Aumento de preço é a construtora mudar a tabela antes da compra (para novos clientes). Depois de assinado, você não recebe “novo preço”, e sim reajustes contratuais. Só há alteração fora do índice se houver aditivo (ex.: mudança de tipologia, upgrades).

Como a duração da obra influencia o total pago

Correção é capitalizada no tempo. Logo, quanto maior o prazo de obra, maior a atualização acumulada, mesmo que o índice mensal pareça pequeno. Em atrasos de obra, salvo previsão contrária, a correção continua até as chaves. Por isso, prazos realistas e um calendário de reajustes claro são tão importantes quanto o preço de vitrine.

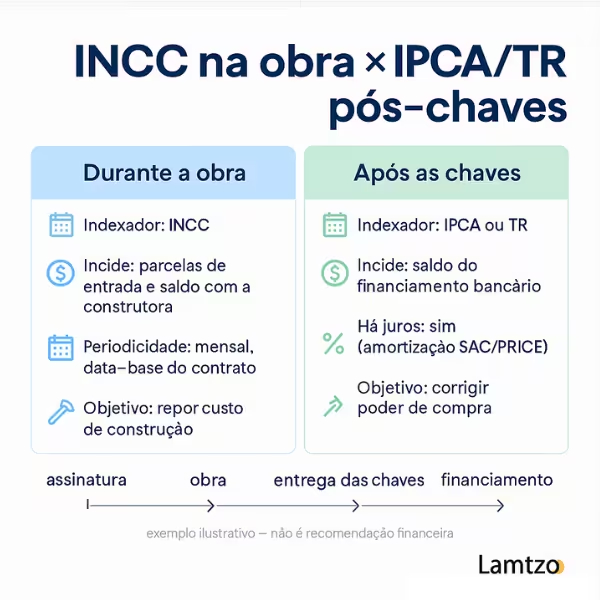

INCC, IPCA e IGP-M: quando cada índice é aplicado na obra

Lead: Na prática, a correção valor imóvel na planta muda conforme a fase do contrato. Em geral, o INCC rege a etapa durante a obra; após as chaves (ou em instrumentos bancários), pode entrar o IPCA; o IGP-M aparece em casos específicos. Entenda abaixo quando cada índice vale e como isso afeta parcelas e saldo.

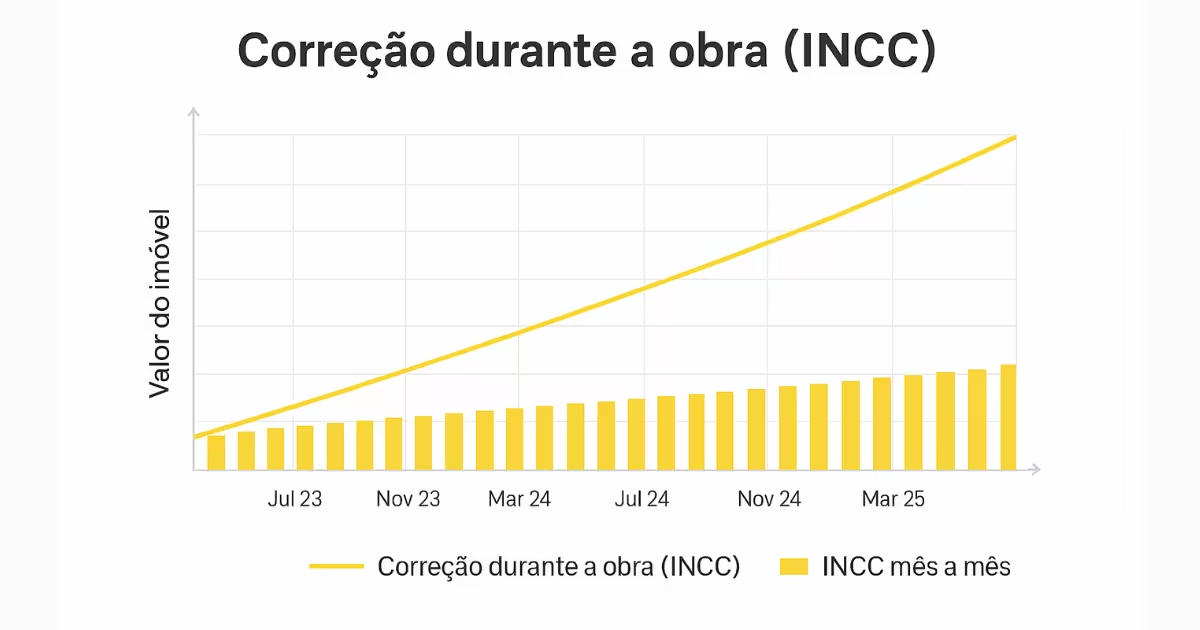

INCC durante a obra: conceito e periodicidade de reajuste

O INCC mede custos de construção (materiais, mão de obra, serviços) e costuma ser o indexador-padrão enquanto a obra acontece. Normalmente é aplicado mensalmente às parcelas da entrada e ao saldo até as chaves, conforme data-base do quadro-resumo. Em caso de atraso, salvo regra contrária, o INCC segue incidindo até a entrega.

IPCA (e outras variações) pós-chaves: quando entra em cena

Após a entrega ou averbação do habite-se, operações bancárias podem usar IPCA para corrigir o saldo do financiamento, enquanto os juros remuneram o capital do banco. Em financiamentos associativos, observe quando o INCC para e quando o IPCA passa a valer para não somar indexadores.

IGP-M e casos especiais: o que diz o contrato e qual índice prevalece

O IGP-M é menos comum hoje por ser mais volátil, mas pode constar em contratos antigos ou específicos. Sempre prevalece o que está no contrato, inclusive regras de substituição de índice (ex.: se o indexador deixar de ser divulgado) e o método de troca.

Juros de obra, CET e amortização: impacto nas parcelas até as chaves

Durante a obra, índices de correção (como o INCC) e juros de obra atuam de formas diferentes no seu caixa. Depois das chaves, entra a fase de amortização (SAC ou PRICE) e o CET vira a régua para comparar o custo real entre bancos e modalidades. Entender essas camadas evita pagar “duas vezes” e ajuda a planejar o melhor momento para financiar.

O que são “juros de obra” e quando ocorrem

Em financiamento associativo, o banco libera recursos à construtora por medição. Sobre o valor liberado, você paga juros de obra (e seguros/tarifas conforme contrato). Nessa fase, normalmente não há amortização do principal; isso começa após a entrega/averbação (pós-chaves).

Correção por índice × juros: efeitos diferentes

A correção por índice (ex.: INCC) atualiza parcelas e saldo com a construtora para preservar poder de compra.

Os juros de obra remuneram o capital que o banco já adiantou.

Se houver entrada parcelada + associativo, você pode pagar simultaneamente: INCC nas parcelas com a construtora e juros de obra sobre o que o banco liberou. O contrato deve deixar claro quando o INCC deixa de incidir sobre valores bancarizados, evitando sobreposição.

CET (Custo Efetivo Total): compare propostas do jeito certo

O CET soma juros, seguros (MIP/DFI), tarifas e IOF, é o número para comparar propostas. Analise CET anual e mensal em prazos e sistemas equivalentes, observando se o saldo é pós-fixado (IPCA, TR etc.) e o impacto de cada opção no fluxo de caixa.

Amortização pós-chaves: SAC ou PRICE?

- SAC: parcelas decrescentes; juros caem mais rápido; menor custo total.

- PRICE: parcelas iguais; início mais confortável; custo total pode ser maior.

Se for usar FGTS, simule amortizações periódicas em cada sistema.

Simulações práticas: quanto a correção pode alterar o preço final

Para tirar do abstrato, simulamos um apto de R$ 600 mil com entrada de 20% (sinal 6% + 14% parcelado) e 80% do saldo para financiar nas chaves. Usamos INCC de 0,4% ao mês como base e testamos sensibilidade em 0,1% e 0,7% ao mês. O objetivo é mostrar a ordem de grandeza do efeito do prazo e do índice.

Cenário A (obra 24 meses): entrada parcelada + INCC mensal

- 24 meses — INCC 0,4%/mês: parcela-base da entrada R$ 3.500,00; soma da entrada corrigida R$ 88.331,68; desembolso na obra (sinal + entradas) R$ 124.331,68; saldo nas chaves R$ 528.263,18.

Cenário B (obra 36 meses): efeito do prazo longo nas parcelas

- 36 meses — INCC 0,4%/mês: parcela-base da entrada R$ 2.333,33; soma da entrada corrigida R$ 90.516,21; desembolso na obra R$ 126.516,21; saldo nas chaves R$ 554.185,17.

Sensibilidade: se o INCC subir/baixar 0,3 p.p. ao mês, o que muda?

- 24 meses: com 0,1%/mês, saldo −R$ 36.609,72 e desembolso −R$ 3.273,59; com 0,7%/mês, saldo +R$ 39.214,17 e desembolso +R$ 3.428,41.

- 36 meses: com 0,1%/mês, saldo −R$ 56.599,31 e desembolso −R$ 4.943,92; com 0,7%/mês, saldo +R$ 62.839,00 e desembolso +R$ 5.305,55.

Leitura rápida: prazos maiores e INCC mais alto aumentam o saldo a financiar nas chaves e o que você gasta durante a obra, mesmo que as parcelas “de vitrine” pareçam suaves.

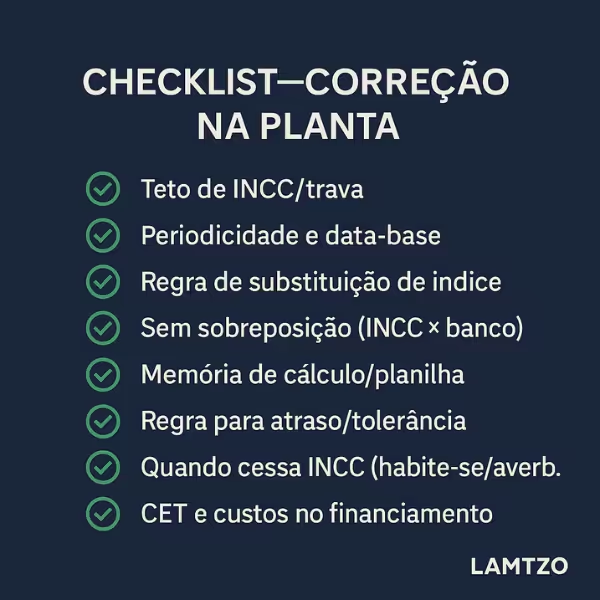

Como se proteger: cláusulas, teto de correção e boas práticas de compra

A melhor defesa é contrato claro + planejamento de caixa. Você não controla o índice, mas controla quando e como o dinheiro entra. Com um bom desenho de parcelas e cláusulas de proteção, o impacto da correção valor imóvel na planta fica previsível, e seu saldo nas chaves, menor.

Negociação: trava de INCC, calendário de reajuste e transparência

Peça teto de INCC (ex.: “limitado a X% ao mês” ou “acima disso, congela e compensa nas chaves”), além de periodicidade definida (mensal, no “aniversário da parcela”) e data-base registrada no quadro-resumo. Exija regra de substituição de índice (se o oficial deixar de ser publicado) e que não haja sobreposição de indexadores quando o saldo migra para o banco. Em caso de atraso, alinhe se o INCC continua incidindo e qual tolerância a obra tem. Transparência em planilha de evolução (com memória de cálculo) evita surpresa.

Estratégias: reforço de entrada, antecipações e “mix” de parcelas

Correção atua sobre saldo no tempo. Reduzir o principal exposto derruba o efeito do índice. Como?

Antecipe parcelas da entrada (pergunte se há abatimento integral da correção futura dessas parcelas), concentre parte do pagamento em intermediárias maiores (menos meses expostos), e use bônus/FGTS para diminuir o saldo de chaves. Se houver associativo, sincronize a assinatura para encurtar a fase de juros de obra. Um bom “mix” é: sinal razoável, poucas intermediárias robustas e entrada mensal que caiba no bolso sem alongar além do necessário.

Checagem final: leitura do contrato, reputação da construtora e assessoria

Leia o quadro-resumo com lupa: índice, data-base, periodicidade, regra de substituição, condições de atraso e quando cessa o INCC (habite-se/averbação). Pesquise o histórico de entregas da construtora/incorporadora e o percentual de vendas do empreendimento. Compare propostas pelo CET (não só pelos juros) e, se possível, valide o contrato com uma assessoria imobiliária. Um documento bem fechado custa menos do que uma surpresa a 30 dias das chaves.

Conclusão

Entender a correção valor imóvel na planta é metade do caminho para comprar bem. Ao mapear qual índice incide em cada fase, reduzir o saldo exposto ao INCC e comparar propostas pelo CET, você transforma um contrato complexo em um plano previsível, com parcelas que cabem no bolso até as chaves.

FAQ (respostas diretas)

1) INCC sempre corrige todas as parcelas?

Não. Normalmente corrige entrada parcelada e saldo com a construtora durante a obra. Se houver associativo, verifique quando o INCC cessa sobre valores migrados ao banco.

2) Após as chaves, o que corrige o saldo?

Em financiamento, é comum usar IPCA (ou TR) como indexador, além dos juros do contrato. Confira o quadro-resumo.

3) Juros de obra são “parcelas do apartamento”?

Não. São a remuneração ao banco sobre o valor já liberado à construtora. Em geral, sem amortizar o principal antes da entrega/averbação.

4) Consigo colocar teto para o INCC?

Depende da negociação. Peça cláusula de trava/teto (mensal ou acumulado) e transparência na memória de cálculo.

5) O que comparar entre bancos?

Compare CET (mensal e anual), sistema de amortização (SAC/PRICE), indexador (IPCA/TR) e custos de seguros/tarifas.