Checklist antes de fechar a compra na planta (passo a passo)

Comprar na planta pode ser ótimo, desde que você siga um checklist de imóvel na planta claro e objetivo. Neste guia prático, você vai conferir, em ordem, o que validar antes de assinar: documentos do empreendimento (RI/registro de incorporação, CNPJ e patrimônio de afetação), cláusulas contratuais críticas (prazo, tolerância, INCC, multas), planejamento financeiro (sinal, parcelas, taxa de evolução de obra, financiamento e FGTS), qualidade do projeto e memorial descritivo, além de garantias e etapas de pós-obra. A ideia é reduzir riscos, evitar surpresas e comparar propostas com segurança, inclusive em mercados aquecidos como a Zona Oeste do Rio. Vamos ao passo a passo?

Em dúvida entre apartamento pronto ou na planta? Confira nosso comparativo.1: Checklist de imóvel na planta: o que verificar primeiro

Antes de olhar preço e parcelamento, valide a base jurídica do empreendimento. Sem isso, qualquer “oportunidade” vira risco.

Comece pela matrícula do terreno no RGI. Ela revela quem é o proprietário, se há penhoras/ônus e onde o prédio será erguido. A matrícula precisa bater com o endereço e a área do projeto.

Peça o Registro de Incorporação (RI) no cartório. Sem RI, a construtora não pode vender unidades. O RI traz o quadro-resumo com metragem, número de unidades e frações ideais. Compare com o material de vendas.

Confirme o CNPJ da SPE (empresa do empreendimento) e a situação “ativa”. Isso facilita separar a obra das outras atividades do grupo e melhora a governança.

Verifique se existe Patrimônio de Afetação. Esse “cofre” jurídico protege os recursos da obra, reduzindo o risco de desvio em caso de problemas da incorporadora.

Cheque o alvará de construção e o projeto aprovado na Prefeitura. É o sinal de que o projeto está regular e pode avançar.

Documentos do empreendimento e RGI (RI da incorporação, CNPJ, patrimônio de afetação)

Use este mini-checklist para pedir e confrontar as informações com o stand e o corretor:

- RGI e Incorporação: nº da matrícula do terreno, certidão de ônus reais atualizada, Registro de Incorporação (com quadro-resumo), averbações relevantes; CNPJ da SPE (situação ativa), Patrimônio de Afetação (termo/averbação), alvará de construção e projeto aprovado; se houver, memorial de incorporação e memorial descritivo; cronograma físico-financeiro e ART/RRT de responsáveis.

Como validar rápido: peça cópias digitais e confira os números no site do cartório/Prefeitura. Se algo não estiver disponível, desconfie.

Sinais de alerta: promessa de “registro em andamento”, divergência de metragem entre RI e folder, ausência de afetação em lançamentos de maior porte.

Dica prática: anote todos os números de registro. Eles serão úteis nas próximas etapas (contrato e financiamento).

2: Contrato e cláusulas críticas que não podem passar batido

O contrato é onde seu checklist de imóvel na planta vira compromisso. Leia a versão final (não apenas o modelo do stand) e confira se o quadro-resumo bate com a proposta: preço, índices de correção, datas e multas.

Prazo e tolerância. O prazo de entrega vem com tolerância (comum no mercado). Entenda quando ela começa a contar (data do contrato? fundação? estrutura?) e o que é considerado força maior. Se houver entrega por etapas ou habite-se parcial, verifique o impacto nas áreas comuns e na taxa condominial.

Índices de correção. Na fase de obra, é usual corrigir por INCC. Veja a fórmula de reajuste do saldo, a periodicidade (mensal?) e quando ocorre a troca do índice após a entrega (ex.: IPCA/IGP-M). Cláusulas confusas de reajuste geram surpresas; peça um simulado de evolução do saldo.

Multas, mora e rescisão. Confira a multa por atraso de pagamento, juros e eventual multa por desistência. Veja prazos e forma de devolução de valores em caso de rescisão e o que acontece se a obra atrasar além da tolerância (direitos e opções do comprador).

Taxas e cobranças acessórias. Identifique o que é obrigatório e o que é facultativo (assessoria/“taxas administrativas”). No período de obra, entenda a taxa de evolução/juros de obra com o banco (detalharemos no H2 financeiro).

Área, vagas e mudanças de projeto. Muitos contratos preveem variação de metragem (faixa pequena). Leia como isso impacta o preço final. Garanta que vagas de garagem, depósito e áreas privativas estejam nominalmente descritas.

Anexos obrigatórios. Exija o memorial descritivo, planta humanizada e planta técnica da unidade, cronograma físico-financeiro e regulamentos. Sem anexos, o contrato fica incompleto.

Dica prática. Peça o contrato em PDF pesquisável, marque cláusulas-chave e confirme tudo por e-mail com o corretor/incorporadora. Isso cria um rastro documental útil em qualquer divergência.

3: Planejamento financeiro: sinal, parcelas, chaves, INCC e taxa de obra

Antes de se encantar pelo decorado, monte o fluxo de pagamentos. A compra na planta tem etapas diferentes de um usado.

Sinal e parcelas de obra. O sinal trava a unidade. Depois, vêm parcelas mensais (corrigidas) e intermediárias/reforços. Verifique valores, datas e se há flex para redistribuir parcelas sem juros.

Saldo nas chaves. No habite-se/entrega, costuma haver um saldo maior (“chaves”). Normalmente ele vira financiamento bancário; se você não quiser financiar, precisa provisionar caixa para quitar.

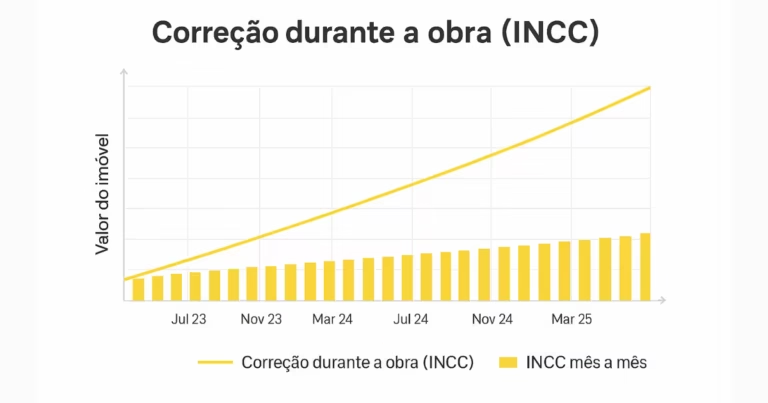

Correção por INCC. Durante a obra, parcelas e saldo evoluem pelo INCC (índice da construção). Ele é mensal e pode variar bastante. Peça simulação mês a mês com cenário conservador de INCC para evitar sustos.

Taxa de evolução de obra. Se o financiamento for aprovado antes da entrega, o banco vai liberando recursos à construtora e você paga juros/“taxa de obra” sobre o que foi liberado. Ela não amortiza o saldo; é custo de carrego até a entrega.

Depois da entrega. Em geral, cessa INCC e passa a valer o índice do financiamento (ex.: TR + juros, IPCA + juros ou prefixado). Leia as condições do banco e a regra de portabilidade.

Dica de ouro. Tenha uma reserva de 10% a 15% para variações de INCC, custos de escritura/ITBI e imprevistos. Margem é paz.

Financiamento bancário, uso do FGTS e margem de segurança

O financiamento é onde o plano se sustenta. Antecipe a análise.

Pré-aprovação. Faça pré-análise de crédito cedo (score, comprovantes, composição de renda). A regra prática é não passar de 30% da renda com a prestação.

FGTS. O FGTS pode compor a entrada, amortizar ou reduzir prestação após a entrega (regras do SFH vigentes, uso para imóvel residencial, limites de valor e localização). Verifique tempo de contribuição e se você não possui outro imóvel na mesma cidade.

Custos acessórios. Calcule ITBI, escritura/registro, avaliação bancária e taxas. Alguns municípios dão isenções em faixas de valor; cheque antes.

Portabilidade e seguros. Compare CET entre bancos (juros + seguros + tarifas). A portabilidade após 12–24 meses pode reduzir custo total.

Checklist financeiro (1 página para validar com o corretor/banco):

- Simulação com três cenários de INCC (baixo, médio, alto).

- Composição de entrada: sinal + parcelas + FGTS.

- Saldo nas chaves estimado e estratégia (financiar x quitar).

- Taxa de evolução estimada até o habite-se.

- Projeção de prestação pós-entrega (índice e seguros).

- Reserva de 10–15% para custos e variações.

4: Projeto, planta e padrão de acabamento: o que validar no stand

O decorado encanta, mas a verdade está na planta técnica e no memorial descritivo.

Planta e funcionalidade. Compare a planta humanizada (folder) com a técnica (cotada). Valide áreas internas líquidas, largura de circulação (mín. confortável ~0,90 m), pontos hidráulicos (evita reformas caras), shaft (limita mudanças), pé-direito, posição de pilares e vãos de portas. Cheque infraestrutura para ar-condicionado (tubulação, dreno e laje técnica) e tomadas em locais estratégicos (cozinha/varanda gourmet).

Iluminação e insolação. Em Zona Oeste, sol da tarde pode aquecer mais; avalie orientação (N/L/S/O), sombreamento, ventilação cruzada e a vista definitiva (há potencial de novas torres à frente?).

Ruído e privacidade. Observe proximidade de vias (ex.: Américas/Ayrton Senna), áreas de lazer, casa de máquinas do elevador e lixeiras. Pergunte sobre tratamento acústico de lajes e esquadrias.

Acabamentos e marcas. O memorial deve citar padrão de pisos/revestimentos, metais/louças, esquadrias e elevadores. Veja o que é “ilustrativo” no decorado e o que realmente entrega.

Áreas comuns e tecnologia. Confirme itens entregues equipados (coworking, academia, piscina) e medição individual de água/gás, fechaduras inteligentes, wi-fi nas áreas comuns e acessibilidade (NBR 9050).

Memorial descritivo, posição da unidade, insolação e vagas

Checklist rápido no stand (1 página):

- Planta técnica assinada (metragens líquidas por ambiente) e memorial descritivo atualizado.

- Orientação solar e posição (frente/fundos, interna/rua), andares e afastamentos.

- Infra de ar-condicionado (laje técnica, dreno, carga elétrica), previsão para água quente e gás.

- Esquadrias (tipo de vidro, persianas, atenuação acústica).

- Vagas de garagem: número, dimensão, localização (presa/solta), coberta/descoberta e direito a tomada veicular.

- Áreas comuns: escopo de entrega (mobiliadas? equipadas?), portaria e controle de acesso.

5: Prazos, assistência e pós-obra: garantias e convenção do condomínio

A compra não termina na assinatura. Entrega, vistoria e assistência técnica exigem atenção, é quando você transforma promessa em padrão real.

Prazos e comunicação. Verifique no contrato como será avisada a data de entrega (e a tolerância). Guarde todos os protocolos de atendimento; pedidos por e-mail ou portal da construtora criam rastro e aceleram solução.

Garantias. Em regra, há 5 anos para vícios que afetem solidez/segurança da construção (estrutura, impermeabilização pesada) e prazos menores para itens de acabamento/equipamentos, conforme manual do proprietário e normas técnicas (vida útil, manutenção do usuário). Leia o Manual do Proprietário: ele dita cuidados, periodicidades e como acionar a assistência técnica.

Vistoria e pendências. No dia da entrega, faça a vistoria técnica e registre tudo no Termo de Vistoria/Relatório de Pendências. A construtora deve corrigir os itens antes ou logo após a posse, conforme prazos do manual.

Condomínio e áreas comuns. Analise a minuta da convenção e o regulamento interno: fração ideal, critério de rateio do condomínio, regras de uso de áreas (coworking, academia, piscina) e fundo de reserva. Na assembleia de instalação, aprove a previsão orçamentária, eleja síndico e cobre o dossiê de garantias (elevadores, bombas, automação, impermeabilização).

Vistoria de entrega, manual do proprietário e prazo de garantia

Checklist da vistoria (use 1 hora no imóvel):

- Leve trena, nível, lâmpada/tomada-teste; abra e feche portas/janelas, teste tomadas e disjuntores.

- Verifique revestimentos (ocos/trincas), esquadrias (vedação/travamento) e inclinação de áreas molhadas (teste com água).

- Acione metais/louças; observe pressão, sifões e sifões (vazamentos).

- Confirme metragem dos ambientes com a planta técnica.

- Fotografe e liste pendências no termo; combine prazos de correção e re-vistoria.

Dica prática. Não confunda assistência técnica (conserto de vício) com obra extra (personalização). Leia os prazos de atendimento (emergencial, normal) e como abrir chamado. Guarde o manual e comprovantes de manutenção preventiva, eles preservam sua garantia.

Conclusão

Seguindo este checklist de imóvel na planta, você reduz riscos jurídicos, domina o contrato, planeja o bolso e valida o padrão real da obra, antes de assinar. Guarde os registros (RGI/RI), simule cenários de INCC, confirme memorial e cronograma e entre na entrega com checklist de vistoria em mãos. Quer aprofundar por região e faixas de preço? Veja mais guias no blog da Lamtzo.

FAQ (respostas diretas)

1) Posso comprar sem Registro de Incorporação (RI)?

Não é recomendável. Sem o RI, a incorporadora não pode comercializar unidades; o documento é a “certidão de nascimento” do empreendimento.

2) INCC sempre corrige as parcelas durante a obra?

É o mais comum. Confira no quadro-resumo a fórmula de reajuste, a periodicidade e quando o índice muda após a entrega.

3) O que é patrimônio de afetação e por que importa?

É um “cofre” que separa o dinheiro da obra do resto da empresa, protegendo os compradores se a incorporadora tiver problemas.

4) FGTS entra só na entrada ou também no pós-entrega?

Pode compor entrada, quitar parte do saldo nas chaves ou amortizar depois (regras do SFH/FGTS). Verifique elegibilidade e limites.

5) A taxa de evolução (“juros de obra”) diminui minha dívida?

Não. Ela remunera o capital liberado pelo banco à obra e não amortiza o saldo; cessa com a entrega/financiamento definitivo.