Imóvel na Planta com Entrada Facilitada: Como Funciona?

Buscar um imóvel novo sem comprometer o caixa é possível quando a entrada facilitada imóvel na planta entra em cena. Na prática, a construtora dilui parte do sinal em parcelas durante a obra, permitindo que você se organize enquanto o empreendimento avança. Neste guia prático, você vai entender o que é entrada facilitada em imóvel na planta, como funcionam sinal, parcelas e reforços, quais correções (INCC) e taxas incidem, e o que acontece na entrega das chaves com o financiamento bancário. Trazemos ainda vantagens, riscos, checklist de negociação e uma simulação objetiva para comparar propostas e ajustar ao seu orçamento.

Em dúvida entre apartamento pronto ou na planta? Confira nosso comparativo.Entrada facilitada no imóvel na planta: o que é

A entrada facilitada em imóvel na planta é o parcelamento do sinal ao longo da obra para suavizar o fluxo de caixa sem adiar a compra. Em vez de concentrar 20%–30% na assinatura, você dilui em parcelas mensais e, às vezes, reforços (balões) até as chaves. É mais comum em lançamentos ou fases iniciais, quando a construtora busca velocidade de vendas.

Conceito e quando as construtoras oferecem

Na prática, a entrada se divide em sinal, parcelas e balões, alinhados ao cronograma da obra e ao seu orçamento. Empreendimentos em lançamento ou com maior estoque tendem a flexibilizar mais.

Diferença entre entrada facilitada, desconto e subsídio

Entrada facilitada não reduz o preço; apenas muda o fluxo de pagamento. Subsídio (ex.: programas habitacionais) diminui o valor financiado. Descontos são negociações pontuais e independentes do parcelamento.

Perfil de comprador que mais se beneficia

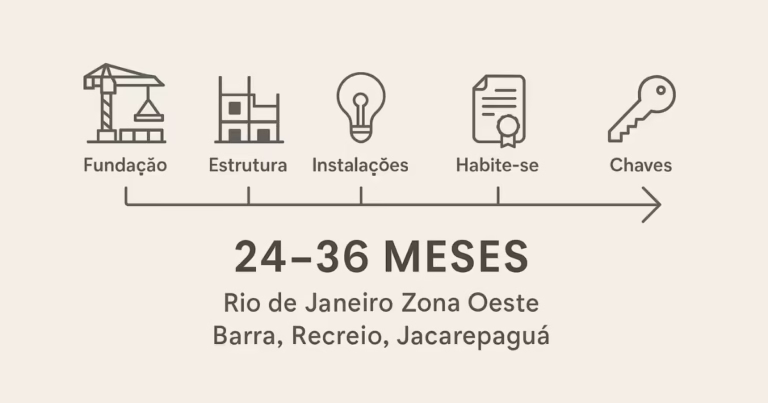

Quem tem renda estável, mas baixa reserva imediata, e precisa de tempo para organizar finanças. Útil para quem pretende mudar em 24–36 meses e quer planejar mobília e custos.

Sinais de proposta saudável (check rápido)

- Entrada total compatível (ex.: 10%–30%) e prazos claros até as chaves.

- Correção (ex.: INCC) e multas descritas por escrito.

- Possibilidade de antecipar parcelas sem multa.

Como funciona na prática: sinal, parcelas e reforços

Na entrada facilitada, a construtora quebra o sinal em um fluxo que cabe no seu orçamento durante a obra. Você paga uma parte na assinatura e o restante em parcelas mensais e reforços (balões) programados até a entrega das chaves.

Percentual típico de entrada

Em geral, a entrada total fica entre 10% e 30% do valor do imóvel, variando por fase do empreendimento, perfil do produto e apetite da construtora. Quanto mais cedo no lançamento, maior costuma ser a flexibilidade para parcelar.

Sinal, parcelas e “balões”

O fluxo mais comum reúne:

- Sinal na assinatura (ex.: 5% do preço).

- Parcelas mensais até as chaves (ex.: 18–36 meses).

- Reforços (balões) em datas-chave (ex.: 2 ou 3 parcelas maiores).

Exemplo simples (didático): preço R$ 500 mil, entrada 20% = R$ 100 mil.

Sinal R$ 10 mil + 24× R$ 2.500 (R$ 60 mil) + 2 balões de R$ 15 mil (R$ 30 mil) = R$ 100 mil de entrada ao longo da obra. (Correções podem incidir; veremos no próximo bloco.)

Prazos até as chaves e atrasos

O cronograma de obra costuma girar entre 24 e 36 meses, mas depende do empreendimento. Se houver atraso de parcelas, normalmente incidem multa e juros conforme contrato; em atrasos prolongados, pode haver repactuação ou, em último caso, rescisão com regras de retenção previstas no instrumento.

Como ler uma proposta de entrada facilitada (check rápido):

- Valor total do imóvel e fluxo da entrada detalhado (sinal + parcelas + balões).

- Índice de correção das parcelas na obra (ex.: INCC) e data-base.

- Política de antecipação (se há desconto e como solicitar).

- Encargos por atraso e prazos de tolerância.

- Previsão de entrega e condições para financiamento na chave.

Correções e custos durante a obra (INCC, juros de obra)

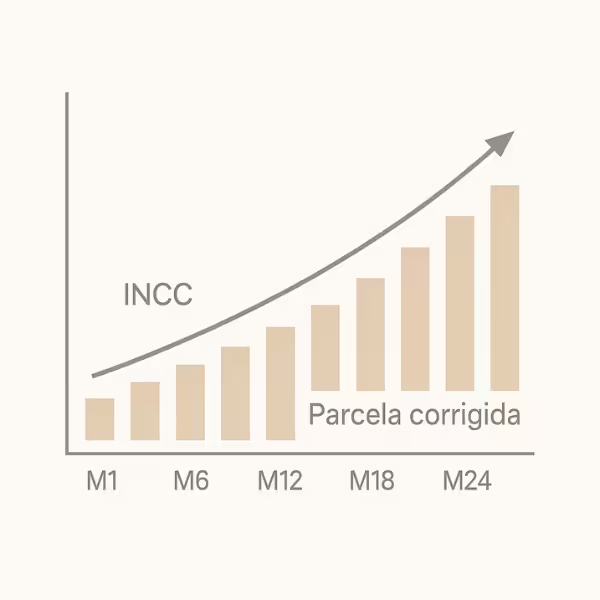

Durante a obra, é comum que parcelas de entrada e saldos com a construtora sejam corrigidos por um índice do setor. O objetivo é preservar o poder de compra da obra frente à inflação dos insumos.

O que é INCC e como incide nas parcelas

O INCC (Índice Nacional de Custo da Construção) mede a variação de materiais, mão de obra e serviços da construção. Nas propostas, ele costuma reajustar mensalmente as parcelas do período de obra. Atenção à data-base (o dia do mês em que a correção aplica) e à defasagem (se o índice usado é o do mês anterior).

Regra prática: parcela corrigida = parcela base × ∏(1 + variação mensal do INCC no período).

Exemplo didático: parcela de R$ 2.000; se o INCC acumular 6% em 12 meses, a última parcela tende a ficar próxima de R$ 2.120 (variações mensais compostas).

Taxa de evolução/juros de obra: quando aparece e como reduzir

Se houver financiamento durante a obra, o banco libera recursos por etapas e cobra a taxa de evolução (juros de obra) sobre o que já foi liberado até a entrega. Esse encargo cessa com o Habite-se/averbação e a virada do contrato para a fase definitiva.

Como reduzir: priorize repasse próximo à entrega (quando viável), use FGTS para abater saldo, antecipe parcelas com a construtora e prefira campanhas em que a construtora assume os juros de obra total ou parcialmente.

Como comparar propostas considerando correção

Olhe além do preço de tabela. Verifique qual índice corrige, periodicidade, data-base, se há balões indexados e simule cenários com INCC otimista, neutro e estressado (por exemplo, 4%, 6% e 8% ao ano). Compare o custo total da entrada ao final da obra e o saldo a financiar na entrega das chaves. Se duas propostas tiverem preços iguais, a de menor correção efetiva e menor exposição a juros de obra tende a ser mais vantajosa.

Financiamento na entrega das chaves: aprovação e saldo

Ao final da obra, o saldo devedor com a construtora é quitado via financiamento bancário (ou à vista/FGTS). Nessa etapa, o banco analisa sua capacidade de pagamento e, se aprovar, libera os recursos para quitar a construtora e inicia seu contrato definitivo.

Análise de crédito: renda, score e comprometimento

Bancos costumam aceitar comprometimento de renda em torno de 20%–30% da renda bruta familiar (pode variar por perfil e política). Entram na conta: cartões, empréstimos, financiamentos, pensões. Score, estabilidade de renda e histórico influenciam limites e taxas. Compor renda (cônjuge/companheiro) ajuda a ampliar limite.

Documentos e prazos até o registro

Prepare com antecedência: documentos pessoais, comprovantes de renda (holerite, IR, extratos), comprovante de residência, certidões e memorial do imóvel que a construtora fornece. O fluxo envolve: aprovação de crédito → avaliação do imóvel → emissão do contrato → assinatura → registro em cartório. Reserve semanas para essa etapa e evite trocar de emprego ou contrair novas dívidas perto da análise.

FGTS e entrada complementar

Se for elegível, o FGTS pode abater parte do saldo na hora do financiamento, reduzindo a parcela ou o prazo. Avalie também amortizar (diminuindo o saldo) logo após a contratação para reduzir CET e exposição a juros.

Se o crédito não aprovar (ou aprovar parcial)

- Tentar outro banco (políticas diferentes geram resultados distintos).

- Aumentar a entrada (usar FGTS, poupança, ajuda familiar) para reduzir a prestação.

- Ajustar prazo do financiamento (maior prazo = menor parcela, mas mais juros).

- Renegociar com a construtora: alongar/refazer parte do saldo devedor por curto período até obter aprovação.

- Coobrigação/composição de renda com familiar quando permitido.

Dicas táticas para chegar às chaves com folga

- Simule cedo (ainda na obra) com 2–3 bancos para estimar parcela e documentação.

- Mantenha estabilidade de renda e boa saúde de crédito nos 3–6 meses antes da análise.

- Guarde uma reserva para custos de ITBI, cartório e taxa de avaliação.

- Se possível, antecipe parcelas com a construtora para baixar o saldo a financiar.

Vale a pena? Vantagens, riscos e checklist rápido

A entrada facilitada em imóvel na planta vale a pena quando o comprador precisa preservar caixa no curto prazo, possui renda estável e horizonte de mudança em 24 a 36 meses. O parcelamento do sinal suaviza o desembolso, possibilita aproveitar condições de lançamento e dá tempo para organizar FGTS, mobília e custos de cartório. Em cenários de mercado com inflação de construção comportada, a correção tende a ser previsível e a estratégia funciona bem.

O principal risco é subestimar o impacto do INCC nas parcelas ao longo da obra. Em períodos de alta de insumos, a entrada “facilitada” pode ficar mais cara do que o planejado. Outro ponto de atenção são balões concentrados perto das chaves, que exigem disciplina para não apertar o orçamento. Se houver financiamento durante a obra, a taxa de evolução aumenta o custo financeiro. Há ainda o risco de crédito na virada do banco: reprovação total ou parcial leva a renegociação ou necessidade de aporte adicional.

No contrato, observe como são calculadas as correções, qual é a data-base, quais multas incidem por atraso e qual a tolerância de entrega da obra. Verifique se é permitido antecipar parcelas sem penalidade, se existe desconto financeiro por antecipação e como ficam os balões em caso de repactuação. Confirme prazos para documentação, política em caso de distrato e condições para uso de FGTS na quitação do saldo.

Checklist para decidir melhor:

- Confirme o valor total e o fluxo completo da entrada (sinal, parcelas e reforços)

- Simule a correção com três cenários de INCC

- Teste sua aprovação de crédito em mais de um banco antes das chaves

- Reserve verba para ITBI e cartório

- Negocie antecipação de parcelas para reduzir o saldo a financiar.

Se, após essas verificações, as parcelas cabem no orçamento com folga e o risco de crédito está controlado, a entrada facilitada imóvel na planta tende a ser uma boa estratégia; caso contrário, prefira aumentar o sinal à vista ou buscar um produto com menor exposição a correção.

Simulação rápida: entrada x saldo financiado

Antes de decidir, abra a Calculadora de Compra na Planta da Lamtzo e rode cenários com seus números reais. Em poucos cliques, você enxerga o custo total da entrada facilitada em imóvel na planta, o saldo na chave e a parcela do banco, sem planilhas.

A leitura é simples: se as parcelas da obra ultrapassarem sua folga mensal, reduza balões ou aumente o sinal; se o saldo na chave ficar alto, antecipe algumas parcelas ao longo da obra ou use mais FGTS. Quando o resultado mostrar prestação bancária confortável e saldo controlado, a estratégia de entrada facilitada tende a funcionar melhor.

Faça agora sua simulação:

Conclusão

A entrada facilitada em imóvel na planta funciona quando você precisa preservar caixa hoje e tem previsibilidade de renda até as chaves. O segredo é enxergar o fluxo inteiro, sinal, parcelas, reforços, INCC e saldo do banco, antes de assinar. Para decidir com segurança, simule agora com seus números reais na Calculadora de Compra na Planta da Lamtzo; em minutos você vê quanto paga na obra, qual será o saldo na entrega e como fica a parcela do financiamento. Se o resultado couber com folga no seu orçamento e o risco de crédito estiver controlado, a estratégia tende a valer a pena; caso contrário, ajuste o tamanho do sinal, redistribua reforços ou troque de produto.

FAQ (respostas diretas)

O que é entrada facilitada e como funciona?

É o parcelamento do sinal diretamente com a construtora ao longo da obra. Você paga uma parte na assinatura e o restante em parcelas e reforços até as chaves, normalmente com correção por INCC prevista em contrato.

Qual é o percentual típico de entrada?

Em muitos lançamentos varia de 10% a 30% do preço do imóvel; a flexibilidade depende da fase de vendas, do perfil do empreendimento e da política da construtora.

O INCC incide em todas as parcelas da obra?

Geralmente sim, de forma mensal a partir de uma data-base. Confira no contrato qual índice, a periodicidade, a defasagem e como os reforços são corrigidos.

E se meu crédito não aprovar na entrega das chaves?

Busque outro banco com política diferente, avalie aumentar a entrada (inclusive com FGTS), ajuste prazo do financiamento e negocie com a construtora uma alternativa de curto prazo para quitar o saldo.